|

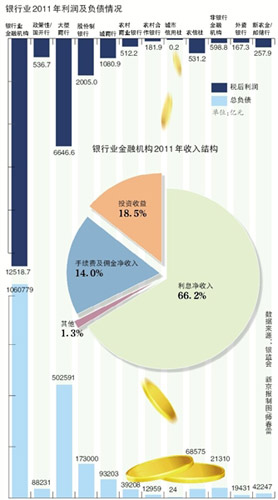

银监会发布的银行业2011年报显示,去年银行业税后利润达1.25万亿;利息占其总收入的66.2%

在今年全国“两会”期间,“银行暴利问题”是不少代表委员热议的话题。但之后不少银行行长均否认“银行暴利说”。银行到底有没有“暴利”也成了“一桩公案”。

银监会昨日公布了《中国银行业监督管理委员会2011年报》数据显示,2011年我国银行业金融机构实现税后利润1.25万亿元,同比增长39.3%。而利息收入依然是银行利润增长的主要来源。

扭转粗放型管理方式

银监会在《2011年报》中称,银行业利润增长主要源于以信贷为主的生息资产规模的增长,以及银行经营效率提高使得成本收入比下降,信用风险控制较好从而不良水平较低,此外利差基本稳定也是利润增长的因素之一。

报告显示,去年银行业收入中主要分为三大部分:利息净收入、投资收益、手续费及佣金净收入。其中,利息净收入占全部收入的66.2%。在各银行分类中,去年大型商业银行税后利润6646.6亿元,占银行业利润总额的53%;股份制商业银行及城市商业银行利润也都突破1000亿元。商业银行税后利润总额1.04万亿元,同比增长36.3%。不过,与之形成鲜明对比的是,排名垫底的城市信用社税后利润仅0.2亿元。

数据还显示,截至去年年底,390家商业银行的资本充足率水平全部超过8%的监管红线。银监会表示,今年该部门将扭转以规模指标和利润数量作为主要考核指标的粗放管理方式。

银行到底有没有“暴利”?

事实上,对于“银行暴利”的问题自今年初以来便始终是公众热议的话题。

此前,民生银行行长洪崎曾感叹:“银行业利润太高了,我们都不好意思公布。”

之后各大银行2011年年报陆续公布,数据显示,工商银行、建设银行、农业银行及中国银行四大行去年净赚6301.67亿元,平均日赚17.26亿元,盈利规模较上年增长约两成。

但面对如此亮丽的成绩,各家银行却异口同声否认银行存在暴利,认为从净资产收益率(ROE)来看,银行和其他行业比仍处于较低位置。

建行行长庞秀生表示,虽然利润超出了大家的想象,但是银行不存在暴利。建行去年每天利润4.6亿元反映的是企业规模大小,和利润薄厚无关。农行行长张云则表示,银行业利润增长主要还是因为经济快速增长和银行业务快速发展,特别是2010年贷款投放总量较大,使银行获得了较大的发展机会。

央行行长周小川在今年“两会”期间也表示,用“暴利”形容银行业盈利水平恐怕有些过分,银行业系统今年可能还面临着资本金不足的问题。

学者称暴利说带有公众情绪

中央财经大学教授郭田勇则撰文指出,所谓“暴利”说带有一定感情色彩,即公众对存款负利率、对垄断、对服务的不满,而非一个简单的数量界定。

按ROE(即投资一元钱能纯赚多少)来计算,2004-2010年,中国银行业ROE在15%-20%之间,远高于老百姓一直诟病的石油、烟草等垄断行业。一个行业的ROE较长时间远高于社会平均利润率,主要有两个原因:一是存在资本流动的障碍,或是技术壁垒,或是行政壁垒;二是价格管制,且管制定价偏高。

■ 放大镜

五大行利息收入1.3万亿

与银监会发布的年报数据互相印证的是“工农中建交”五大行2011年所取得的骄人业绩,而其亮丽成绩单也都归因于两大因素:一是由于央行加息导致的利差收入增加,一是手续费收入大幅增长。

由于我国实行一定的存贷款利率管制政策,因此银行的利差相当于是一种“政策红利”,也被戏称为“靠天吃饭”。据2011年年报显示,“工农中建交”这五大行净利息收入总计1.31万亿,其中五大行中利差最大的是农业银行,为2.73%,净利息收入最多的无疑是规模最大的工商银行,2011年其净利息收入为3627.64亿元,建行为3045.72亿元。

目前关于银行收费备受诟病,从年报看,银行的手续费收入增速甚至高过业绩增速。从2011年年报看,五大行的手续费收入同比增幅均超过30%,手续费收入规模最大的是工行,其2011年手续费收入1090.77亿元,增幅也高达39.8%。而增幅最大的是农行,2011年其手续费收入增幅为49.04%。

■ 其他热点

今年严防平台贷风险

在昨日的报告中,银监会主席尚福林表示,去年银监会有序推进地方政府融资平台贷款清理规范工作,风险积累势头基本得到控制。但严防平台贷款风险仍是今年银行业监管重点。据此前审计署数据显示,中国地方融资平台将在2012年迎来首轮偿债高峰。

报告表示,2011年银监会明确提出“降旧控新”的工作目标,重点推动风险控制和缓释,通过扎实推进平台贷款还款方式整改,以及建立平台贷款“名单制”管理系统和总行集中审批制度等措施,使得地方政府融资平台贷款风险积累势头基本得到控制。

银监会表示,2012年地方政府融资平台贷款风险监管工作的指导思想是遵循“政策不变、深化整改、审慎退出、重在增信”的原则,坚持审慎监管,严守风险底线。

此前审计署统计显示,截至2010年年底,中国省、市、县三级地方政府性债务余额共10.72万亿人民币。从偿债年度看,2012年、2013年、2014年分别有17.17%、11.37%和9.28%的平台贷到期。这意味着,地方政府融资平台将从今年开始迎来首次偿债高峰。

此前也曾有报道称,银监会日前已下发关于加强今年地方融资平台贷款风险监管的征求意见,要求各银行与各融资平台共同制定详细的还款方案,化解相关风险。

去年房贷风险有所下降

银监会在报告中还表示,2011年该部门通过严格风险管控政策要求、加强行业信贷集中度管理以及严密监测相关风险等措施,严格实施房地产贷款差别化监管,使房地产贷款风险水平不断下降。

数据显示,2011年底我国商业银行不良贷款余额4279亿元,比年初减少57亿元,不良贷款率0.96%,同比下降0.17个百分点;其中,房地产业不良贷款余额353.2亿元,不良贷款率0.97%。

银监会表示,由于目前我国银行业抗风险能力较强,房地产市场波动对银行业损益和资本的影响总体仍在可控范围内。今年银监会还将继续健全和完善差别化信贷政策,加强对保障性安居工程建设的信贷支持。改进和加强房地产贷款风险排查、压力测试和“名单制”管理,加强对土地违规抵押重点机构、重点地区的检查和督促整改力度。

但银监会前主席刘明康上周曾警告称,随着楼价的回落,房地产企业资金紧张的问题将浮出水面,房产企业贷款的风险也将会随之上升,这一情况在下半年会较为严重。德勤也发布报告表示,今年银行可能面临房地产及相关行业贷款的违约事件。(记者 沈玮青 苏曼丽) |