来源:虎嗅APP

编辑:张煊翊

时间:2018/8/10 0:00:00

最近,星巴克又一次成为创投媒体关注的热点。“剁椒娱投”前几天刚写了一篇《星巴克的中年劫》,再之前是青山资本的《谁是下一个星巴克》,而最近的一篇,则是亿欧的《星巴克的市场保卫战》。

其实这几篇文章都不错,内容可圈可点,也有独立的见解,但最大的问题还在于主题不够鲜明,或者说,话到嘴边没有说出口。

比如只看这几个标题,普通读者的感受是什么?大概是“作为中国最知名的咖啡品牌,星巴克现在似乎遇到了一些问题,不少同行业挑战者都希望取代星巴克的位置,而星巴克自己也在通过努力不被颠覆。”

这仿佛是在说,中国的咖啡商业模式,就约等于是“星巴克模式”,新玩家和星巴克,都在同一个赛道抢食吃……这显然是对读者的误导。

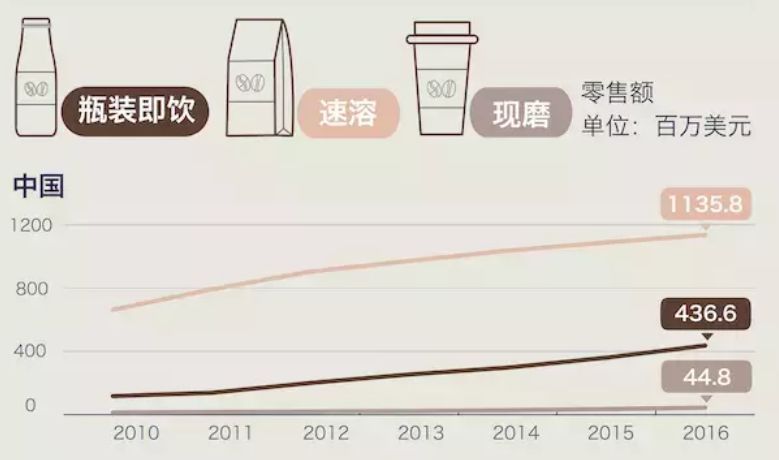

来看一份数据——

这是《好奇心日报》根据欧睿咨询数据制成的图表。从图中不难看出,以现磨咖啡为主打产品的“星巴克模式”不仅占比最小,增长也最慢。速浴和瓶装简直以收割之势狂揽中国咖啡消费者。

所以,所谓的“挑战星巴克”、“谁能成为下一个星巴克”,都是伪命题。真命题是,在所有人都看好中国咖啡消费市场的前提下,怎么才能走出一条不同于“星巴克模式”的道路?

懂中国消费者,就别做咖啡生意

咖啡行业素有“6亏3平1盈利”的说法,被称为餐饮业第二难做的生意(第一是酒吧)。此前在中国顺风顺水了20年的星巴克,也遇到了问题,据星巴克预计,在截至6月的三个月中,中国的同店营收不会增长。而仅三个季度以前,在中国的同店销售增长率为8%。

相比之下,不少咖啡品牌的命运更惨。据青山资本统计,伴随着韩流文化,咖啡陪你、 豪丽斯、漫咖啡、Zoo Coffee、MangoSix、途尚咖啡等韩系品牌几乎都在 2012 年左右进入中国,并与中资合作,试图用疯狂扩张的方式侵占中国咖啡市场。这些最具代表性的韩系咖啡店在扩张最快的 2014、15 年间,在中国一下子开出了八百多家店,风光一时无两。

但现在,豪丽斯被供应商追债,Zoo Coffee 已经被中资完全接管,忙于“去韩化”,最为激进的咖啡陪你创始人自杀,总部失联,位于北京东四环凯泰大厦的总部已经人去楼空。

大量的创业者进入这个行业,最终的结果并不理想,除了管理等人祸之外,其中最关键的因素其实在于中国的消费习惯,对于咖啡的接受和理解程度并不高。

曾经有人认为独立精品咖啡馆的崛起,对星巴克是一种新的挑战。这种猜测不是没有道理,毕竟“星巴克在一线城市的消费者心中已经逐渐失去它作为咖啡教育者的魅力”,而且,在美国西海岸,精品咖啡店的人气日增,这种在咖啡豆采购和冲泡方面讲究的高品质咖啡店被称为咖啡史上的“第三次浪潮”。

可是这恰恰是一种无视中国国情的猜测,国际上的“第三次浪潮”和中国市场到底有多少关联?消费者才不管你的咖啡是精品咖啡还是商业咖啡,中国消费者完全没有达到这个品鉴程度。人们被星巴克们教育十几年后,刚刚可以离开速溶咖啡的“伴侣”“加糖”概念,就直接让他们一下喝“第三波”的浅烘焙咖啡,他们根本接受不了。第一反应是:咖啡不应该是苦的吗?这杯咖啡这么酸,是不是坏了?

从人找咖啡,到咖啡找人

不少曾经意图挑战星巴克的后来者,都从“精选咖啡豆+高级咖啡机”的角度入手,实际上这也算是个创业误区。因为,起码目前,大部分中国消费者是压根不在乎也分辨不出咖啡品质的。

就因为传统消费群体对口味和品质非常在意,反而误导了很多从业者。但如果把眼光单纯放在讨好拉拢传统消费群体上,则完全会失去革命意义,丧失引爆中国市场的机遇。

星巴克当年进入中国的成功,就在于其“教育意义”,让那些加糖加奶喝速浴咖啡的消费者,逐渐了解到现磨咖啡的好,让那些不想去茶馆,不想喝酒,却又需要有个安静的场所进行社交活动的消费者,有了“第三空间”的选择。

那么,如今想要抓住新的中国市场,就应当有同样的教育意义和革命意义。中国80后和90后突破4亿人大关,以年轻人为主体的中产阶层人数超过1亿,到2030年将会超过2.5亿。随着这些人崛起为主流消费人群,他们对消费本身有了新的诉求,这将给中国消费结构带来历史性的变化。

上海罗森便利有限公司曾经总结过便利店咖啡消费客群的画像——“独身、年轻、受过良好教育,新上海人。喜欢用好东西,租在市中心一间 90 年代的老式公房里,家里没人做饭”。对于这个客群来说,节约购物时间、标准化的产品质量、随手可及的便利是主要诉求。便利店咖啡正是为了满足这些诉求而产生并革新的。

于是这两年,在传统消费群体中“颇有微词”的瑞幸咖啡,凭借路线的革命性,以及海量资金投入,反而迅速杀出了一片新天地。

咖啡消费无非场景型消费或冲动型消费。除了想要在咖啡馆里工作、社交的这部分需求以外,工作时急需咖啡因补给是另一大需求。在场景消费层面做到极致的星巴克,在以外卖为主的冲动型消费上做得明显不够。

模仿星巴克的咖啡店是很难打败星巴克的。但有着互联网思维的新零售咖啡则不一样,不管是外卖模式还是无人零售,都摆脱了门店的桎梏,寻求不同的消费场景以此满足不同的消费需求。

比如疲劳困乏时需要的是一杯最快可获得的简单咖啡,而不是一定要去咖啡店,特殊节日时喝咖啡想尝试新鲜的玩法或是别样的品类,但可能星巴克不会恰好有活动。

咖啡外送的市场需求是真实的,对第三空间的需求被稀释了。瑞幸咖啡的口号直截了当:让咖啡找人,而不是人找咖啡。如果说便利店咖啡满足的是“节约购物时间、标准化的产品质量、随手可及的便利”,那么新零售咖啡品牌能够将这三个需求满足得更加彻底。

当然,星巴克也在转型。前两天,星巴克和阿里巴巴在上海宣布达成全面战略合作,星巴克会依托于饿了么的配送体系,试点外送服务。

星巴克此前一直都不愿意冲淡自己的调性,试图保持高端化。因此在利用互联网做外卖生意这件事上一直犹豫不决,这“极大地限制了其响应更多消费场景的能力”。

然而,许多用户去喝星巴克在意的正是品牌,如今若是开放的外卖服务,这打破了其固有的品牌受众,把一个小众的高端品牌进行更大众的下沉,降低了品牌的档次。更有人认为,去星巴克消费,看重的是门店的服务和氛围,外卖并不具备这些特性——“去星巴克就是为了拍照啊。”

所以,只有彻底的“去星巴克路线”,从心底里就没打算再去成为“下一个星巴克”,才能真正抓住中国咖啡市场的未来。这是每个年轻咖啡品牌都应该抱有的共识,就如同瑞幸咖啡刚刚推出的那句品牌宣言——“我,自有道理”。